1. 세대주

-한 주소지에 2명의 세대주가 가능합니다

(단, 친가 8촌 이내, 외가 4촌 이내 금지)

2. 중도금대출

- 현재 정부에서 ltv조정 (조정지역 50%, 투기과열 40%)

- 건설사를 보고 빌려주는거라 이자후불제로 직업만 있으면 거의 가능

- 보통 이자 후불제 ( 층, 분양가마다 다릅니다 )

3.잔금대출( 주담대가 청약에서는 잔금대출 )

☆잔금= 중도금대출 + 중도금이자 + 미납30% + 옵션잔금을 입주 전 지불해야하는데 통칭해서 잔금이라고 합니다

- 현 기준 kb시세 (감정평가액)의 50%

- 비조정지역은 기존안 = kb시세의 70% 가능

( 19.8월? 대책시행 전의 계약자(무주택자)는 기존안)

☆ 보금자리론 ㅡ 조정지역 (주택금융공사답변)

순수 분양가의 70% 가능 (실수요자 조건)

최대 3억-> 3.6억 상향

1. 잔금일 70일 전 신청 (심사-대출기간)

2. 5억이하 주택 분양가 (옵션제외)

3. 분양권 외 무주택자 or 무주택자

4. 1년 실거주 ( 거주요건으로 60% -> 70% 가능 )

5. 연봉 6천이하 (미혼)

신혼부부, 자녀에 따라 연봉요건 달라집니다

6. 4월기준 아낌e보금자리 2.75%

조건별 차이 있습니다 (상담요망)

중도상환 ㅡ 3년이내 or 33개월 이내 원금의 1.2%수수료

● 주담대ㅡ 변동금리, 보금자리ㅡ 고정금리

7.1일부터 시행 추가분

4.kb시세 (감정평가액)

-입주시기쯤 최근거래가( p포함 )

5. 층 별 금액 다르고 건설사별로 옵션금액 천차만별

1.2.3.4.5 / 6~10 / 11~20 / 21~30 / 31~40

(1층-> 2층 700만원 상승 , 나머지 400 상승)

옵션은 건설사, 지역, 규제따라 천차만별

가장 많이들 하시는 말씀이 계약금만 있으면 집 산다(x)

-19.8월? 까지의 계약자는 가능했습니다! 무주택자면 잔금대출이 kb시세의 70%까지 대출이 나오거든요

( 비조정지역은 가능 )

현재 잔금대출= 감정평가액의 50%입니다

현 규제기준 얼마가 필요한지 대충 예시 들어드릴께요

☆ 저는 조정지역지정 전이라

계약 1.2차(10%) 중(60%) 잔(30%) 이였습니다 지정 후

계약 1차(10%) 중(50%) 중(6회차 10%자납) 잔(30%)

ex) 분양가 6억, 옵션비 4천 = 6.4억

조정지역

1. 계약금 10%(6천) , 옵션 계약금 10%( 400)

1.2차로 나눠서 낼 수도 있고 한번에 낼 수도 있습니다

<요즘은 중도금 6회차 없이 계약금 20% 내는곳도 있음>

2. 중도금(1.2.3.4.5차) ㅡ 이자 후불제 (무이자도 간혹)

<대출 3억> -> 잔금대출로 전환예정

※ 잔금대출로 전환시 6개월 이내에 전입신고 의무

옵션 중도금 10% ( 400 ) ㅡ 현금자납

3. 중도금 (6차) 10% ㅡ 6000만원 자납

4. 잔금 30% ( 1.8억), 옵션 잔금 80% (3200)

- 입주지정일 납입) 보통 2년 or 3년 후 완공

계약시점부터 2년 or 3년정도 돈 모을수 있습니다

입주지정일에 납입 할 비용

-중도금 3억+ 잔금 1.8억 + 옵션비 3200 + 중도금이자

(분양가 6억) 1500~2000 + 취.지방세 1.1%

+ 등기시 법무사 비용 ㅡ 단체주담대(대출가능금액)

계산하시면 필요한 돈

☆☆잔금(주담대)대출

수도권기준 분양가 6억이면 p포함 8억까지는 감정평가액 나옵니다

8억의 50% 4억까지 대출 가능합니다 그 외의 자금은 증빙이 가능한 현금 보유해야합니다

8억도 예상이지 덜 나올수도 더 나올수도 있습니다

☆ 실 수요자 요건 <최대 4억> ☆

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ기존

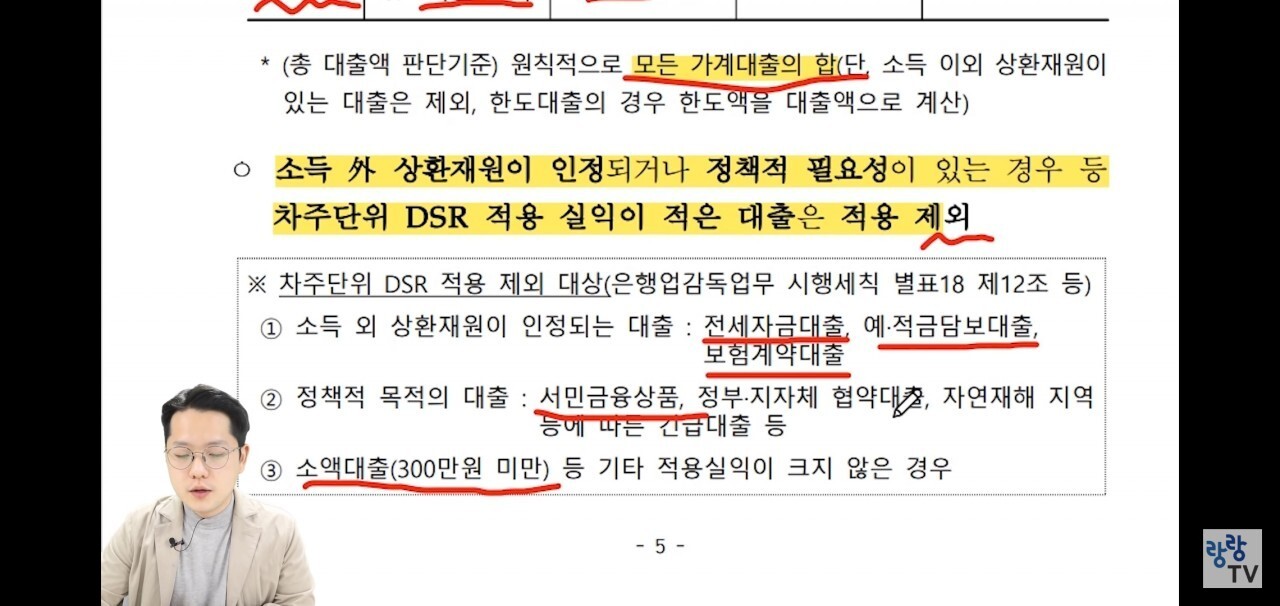

☆dsr 추가분 중요

5.17일 최신뉴스 추가 ㅡ 5.17일 신규대출건부터 적용

무주택자 dsr완화 없음

ltv90%까지 완화예정 ㅡ 어차피 dsr에서 커트

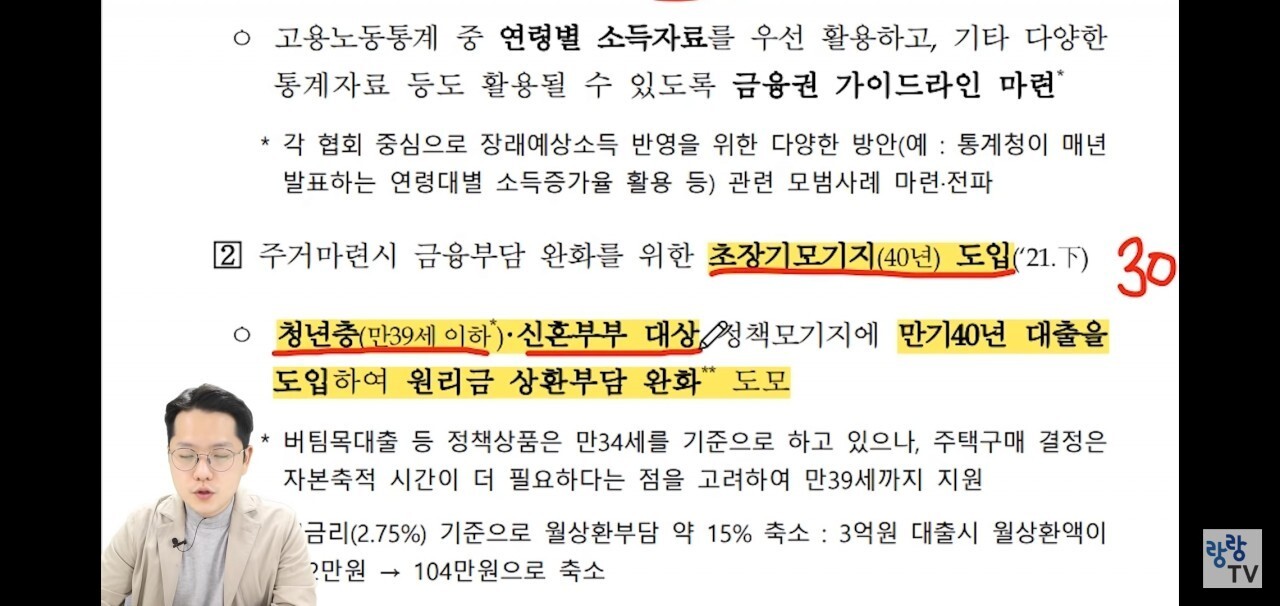

주금공ㅡ 40년 모기지도입 예산 550억 규모 유상증자 완료

(만 39세 이하, 혼인 7년 내 신혼부부)

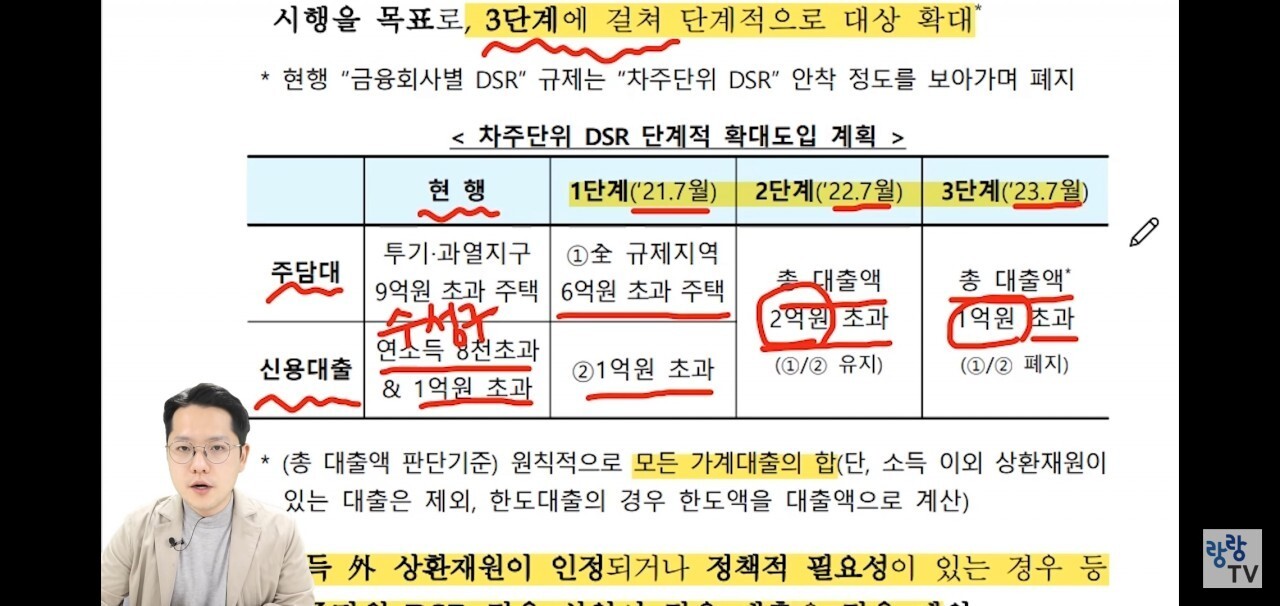

21.7월 ㅡ 6억 초과분만 dsr적용

22.7월 ㅡ 2억 초과 dsr적용( 사실상 여기부터 다 적용 )

23.7월 ㅡ 1억 초과 dsr적용

☆☆☆☆☆☆☆☆중요☆☆☆☆☆☆☆☆

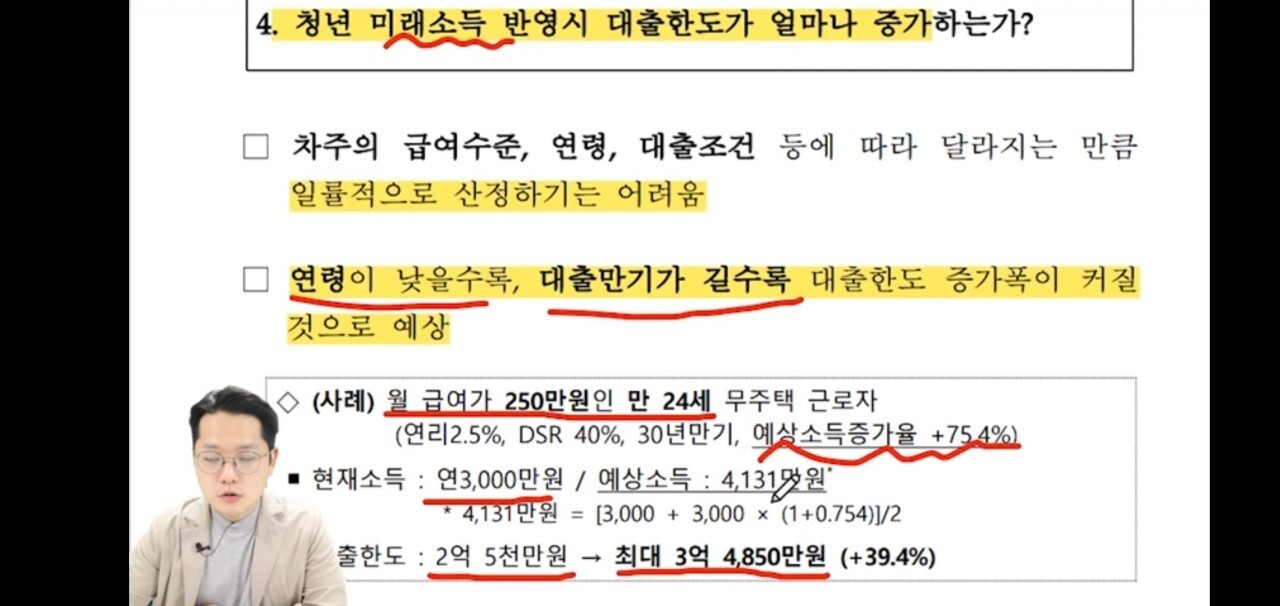

☆30년 모기지 기준 3.48억 ( dsr 39.4%)

40년 모기지로 설정하면 금액 상승가능

걱정x라고 설명하는 부분은 기존 조정지역 대출과 비슷할꺼라는 예상입니다 무주택자의 경우 큰 불이익은 없을 것.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ차용

☆ 집안에 어느정도 지원이 가능하신분은 5천 비과세 증여

☆ 차용증으로 부모님께 빌리는법 (세무서 답변)

- 차용증 써서 매달 이자 통장내용에 찍히게 입금

- 가족간 이율은 4.6%가 원칙

- 이자소득세 27.5% 세무서에 신고 (신고안하면 증여세)

- 1년 내에 4.6%- 이자 차액= 1000만원을 넘지 않으면 증여세x

-> 이 부분은 동생이 빌리면서 알아본거라 답변내용 가져왔습니다 저는 차용할 일이 없어서 모릅니다... 그래도 누군가는 필요하겠죠!

※ 주택 취득시 '자금출처계획서'대로 세무조사가 들어오니 편법증여로 과징금 받지 마세요! 보통 3~4년뒤에 증명요청을 하는 경우도 많다고합니다

※ 분양가 9억이상은 대출이 더 줄어듭니다

9억짜리는 못사서 안 알아봤어요...ㅜ

■ 2.19일 이후 공고가 난 분상제, 공공은 3년 의무거주

(전월세 금지법)

■ 실거주2년 안할시 양도세 70% 6월부터 적용

■ 실거주 2년 하셔야 양도세 기본세율로 갑니다

■ 2월부터 민간주택 분양가 HUB 90% 적용가능

(주변시세의 90%)

'개인 저장' 카테고리의 다른 글

| 메이플스토리 인게임 API 자료 정리 (0) | 2022.02.11 |

|---|---|

| [해외주식]미국주식 세금 총정리(Ft.나스닥 배당소득세, 양도소득세) (0) | 2022.01.08 |

| 청약 기초부터 당첨 후 진행까지 (0) | 2022.01.08 |

| 청약) 조정,투과 자금계산방법 (0) | 2022.01.08 |

| 주식(차트)의 기본. 수렴 - 발산 매매팁(단타,스윙) (0) | 2022.01.08 |